GERAL

Especialista mostra onde os acreanos podem investir o 13º salário

A primeira parcela do 13º salário começa a ser paga em 30 de novembro aos trabalhadores com carteira assinada. Se o recurso não for utilizado para pagar dívidas ou compromissos de início de ano, como impostos ou matrícula da escola dos filhos, pode ser uma oportunidade para investir.

Se o interessado optar por esse caminho, a primeira providência, segundo Arley Junior, Estrategista de Investimentos do Santander Brasil, é definir para qual objetivo o recurso será destinado. “Já a segunda etapa é identificar em que momento será utilizado: no curto, médio ou longo prazo”, pontua Arley.

Se o objetivo for de curto prazo, aplicações conservadoras e que ofereçam liquidez (ou seja dinheiro disponível a qualquer momento) são as indicadas, segundo o especialista, como Fundos DI e Certificados de Depósitos Bancários (CDBs). Como este dinheiro é um bônus, ou seja, um recurso a mais na renda, ele pode também ser destinado para investimentos que buscam retornos mais atrativos em um prazo maior, como as Letras de Crédito Imobiliário (LCI), Letras de Crédito do Agronegócio (LCA), Letra Imobiliária Garantida (LIG) e os Créditos Privados, como Certificado de Recebíveis Imobiliários (CRIs), Certificado de Recebíveis do Agronegócio (CRAs) e debêntures incentivadas. Inclusive, as Letras e os títulos de crédito privado são isentos de Imposto de Renda (IR) para pessoa física. Além disso, os Certificados de Operações Estruturadas (COEs) e fundos multimercados também podem fazer parte da diversificação da carteira. “Mas são produtos indicados para prazos de 1 a 2 anos”, diz o especialista.

Para quem tem um horizonte maior, Arley indica aplicações em planos de previdência, que possuem diversos benefícios e opções para diversificação, e investimentos em ações ou fundos imobiliários. “Nestes dois últimos casos, é indicado para quem tem perfil mais arriscado”.

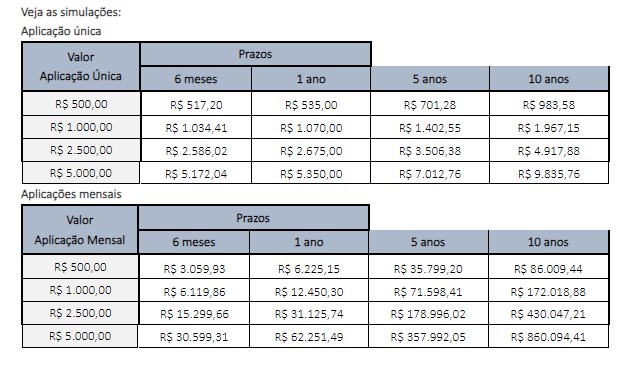

SIMULAÇÃO

Estrategistas do Santander fizeram uma simulação considerando dois cenários: um de aplicação única e outro de aportes mensais, para os valores de R$ 500, R$ 1.000, R$ 2.500 ou R$ 5.000, que podem ficar investidos por 6 meses, 1 ano, 5 anos ou 10 anos. A simulação considera uma taxa de juros de longo prazo de 7,0% ao ano e a rentabilidade é bruta, ou seja, não considera o desconto do IR. [Assessoria]